- +41 41 501 42 64

- info@kalypsopartners.ch

- Industriestrasse 47

6300 Zug, Schweiz

Die ersten beiden Themenfelder beschrieben irrational handelnde Investoren und psychologische Muster. Da einzelne Anleger den Markt jedoch nicht beeinflussen können, müssen die Verhaltens-muster systematisch sein und dürfen sich gegenseitig nicht aufheben. Im letzten Themenfeld „Marktverhalten“ wird die Auswirkung aller irrationalen Entscheidungen auf den Gesamtmarkt untersucht. Andrei Shleifer (2000, S. 10-20) beschreibt in seinem Buch „Inefficient Markets“ weshalb die Suche nach einer zur EMH gegensätzlichen Theorie betrieben wurde und bringt die EMH mit drei Argumenten ins Wanken: Erstens geht die starke EMH von rationalen Investoren aus. Empirische Untersuchungen haben aber irrationale Verhaltensmuster aufgezeigt. Zweitens brechen Anleger die Bayes-Regel (bewerten von abhängigen Wahrscheinlichkeiten) und andere Wahrscheinlichkeits-Theorien systematisch und bewerten Informationen je nachdem, wie sie präsentiert werden (Framing).

Die schwache EMH gemäss Friedman und Fama könnte jedoch weiterhin existieren, nämlich wenn diese Argumente auf den Gesamtmarkt keinen Einfluss hätten, oder Arbitrageure solche Fehlinterpretationen sogleich ausnutzen würden. Die Behavioral Finance reagierte auf diese Argumente und zeigte Situationen auf, in welchen Märkte über längere Zeit fundamentale Anomalien aufwiesen, welche durch die EMH nicht erklärt werden konnten. Diese Ineffizienzen traten auf, weil rationale Arbitrage in Wirklichkeit teilweise limitiert ist (fehlende Instrumente oder zu hohe Kosten) und ihrerseits gar Marktverwerfungen hervorrufen kann (De Long et al., 1990; Jacobsen, 1999). Zudem beschreibt Shleifer, dass sich die Anleger aufgrund des Herdenverhaltens gegenseitig nicht aufheben sondern verstärken. Diese nicht-rational agierende Anleger, welche behavioristisch handeln, werden in der Literatur oft als Noise-Trader bezeichnet. Diese stehen im Gegensatz zu den News-Tradern, welche aufgrund aktueller News handeln (Kyle, 1985, S. 1315 ff.). Diese Arbeit beschreibt Theorien im Feld des Marktverhaltens, welche die effiziente Markttheorie anzweifeln und verschiedene Anomalien aufzeigen. Der Aufbau wird in Abbildung 6 dargestellt.

Abbildung 6: Theorien im Feld „Marktverhalten“. Eigene Aufbereitung.

Dass Anleger auf neue Informationen nicht immer adäquat handeln, ist eine verbreitete Erklärung für Abweichungen der effizienten Markthypothese. Zum Beispiel reagieren Anleger zu stark auf vergangene Renditen, das heisst sie kaufen Aktien mit historisch überdurchschnittlichen Renditen oder meiden solche mit negativen Renditen. Zudem verletzen sie die Bayes-Regel bezüglich der Reaktion auf neue Informationen. Solche Reaktionen können Preise über oder unter den fairen Wert drücken (Lo, 1997, S. 6). Richard Thaler widmete diesem Thema in beiden Büchern „Advances in Behavioral Finance“ (Volume I & II) jeweils ein ganzes Kapitel. Diese Arbeit beschränkt sich darauf, die beobachtbare Reaktion nach starken Ausschlägen zu beschreiben. Gründe dafür und geeignete Massnahmen um das Phänomen auszunutzen, liefern verschiedene Werke, darunter Hong und Stein’s „A unified theory of underreaction, momentum trading and overreaction in asset markets“ (1997) sowie verschiedene Arbeiten von Barberis, Shleifer und Vishny.

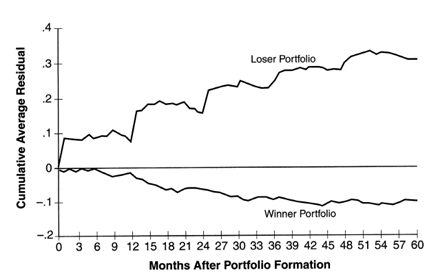

Zum Beweis der Overreaction-Hypothese wurden verschiedene Portfolios von Gewinneraktien mit vergleichbaren Verliereraktien-Portfolios verglichen. Die Resultate sind verblüffend, denn die einstigen Gewinner schneiden über die folgenden Jahre massiv schlechter ab als die einstigen Verlierer. Je nach Versuchsanordnung ergeben sich Ertragsdifferenzen von über 20%. Interessant dabei ist, dass sich die Rendite vor allem in den Januar-Monaten unterscheidet. Abbildung 7 zeigt die Rendite des Verliererportfolios gegenüber dem Gewinnerportfolio. Die Portfolios beinhalten die 35 besten, respektive schlechtesten Aktien. Die dargestellte Abweichung sind Prozentangaben im Verhältnis zum Gesamtmarkt.

Abbildung 7: Contrarian Strategie. Quelle: DeBondt und Thaler

Die Ergebnisse sind statistisch relevant und robust. Dies ist ein Indiz dafür, dass die Märkte weder vor noch nach der Messung einem Random-Walk folgen, respektive die Kursschwankungen nicht nur allein aufgrund von Kennzahlen rational erklärt werden können. Haben einige Aktien zuerst auf Informationen oder Gegebenheiten überreagiert, pendeln sich die Renditen zukünftig wieder im langfristigen Durchschnitt ein.

Herding beschreibt ein Phänomen, welches nicht nur in der Finanzbranche auftritt. Es ist ein Trieb der Menschheit, sich möglichst anzugleichen, um in der Gruppe akzeptiert zu werden. Banerjee lieferte die Grundlagen für die Anwendung auf den Finanzmarkt im Jahr 1992 (S. 797 ff.). Einzelgänger werden sozial ausgegrenzt, belächelt und nicht für voll genommen. In freien Märkten, wo der Preis über Nachfrage und Angebot bestimmt wird, birgt dieser Instinkt grosse Risiken. Es können und werden Blasen entstehen, da sich einzelne Stimmen zu wenig Gehör verschaffen können. Sogar wenn die Gruppenmitglieder skeptisch sind, versuchen sie im Strom mitzuschwimmen, um keine Gewinn-Chance zu verpassen (Angst vor Bedauern). Dieser Bias verknüpft mit den Echo-Mechanismen, lässt Kurse weg von rational erklärbaren Levels treiben. Ein Platzen dieser Blasen geschieht, wenn genügend Anleger über die neue Situation im Klaren sind. Kurszerfälle können wiederum rasch und übertrieben einsetzen und solange dauern, bis die Mehrzahl der Personen wieder Chancen erkennt. Ein guter Indikator für die Positionierung der Herde ist der UBS Index of Investor Optimism.

Robert Shiller (2005, S. 73 ff.) beschreibt in seinem Buch „Irrational Exuberance“ wie sich der Optimismus der Anleger nach positiven Börsenjahren verändert und sich eine Art Goldgräberstimmung entwickelt. Er sagte im Millenniumsjahr eine grosse Korrektur an den Märkten korrekt voraus, stiess bei den Zuhörern seiner Präsentation aber auf taube Ohren, obwohl viele seine Ansicht sogar teilten. Niemand hatte den Mut, sich gegen die grosse Herde, den Gesamtmarkt, zu stellen. In seiner zweiten Auflage im Jahr 2005 findet er die Bewertungen der Aktienmärkte noch immer zu hoch und warnt, dass nach einem Crash die Kurse nicht jedes Mal neue Höchststände erreichen, so wie dies viele Anleger erwarten. Speziell im Bereich der Immobilien sieht er eine Blase, hervorgerufen durch eine lockere Geldpolitik und typische Gegebenheiten, welche Blasenbildungen unterstützen. Hohe Medienpräsenz, neue Technologien, sich selbst überschätzende Personen, verdeckte Risiken und ein erhöhter Spieltrieb sind dabei häufige Faktoren.

Bei Blasen gilt es zu beachten, dass eine Überbewertung normalerweise an einem anderen Ort eine Unterbewertung hervorruft. Das Walrasian Equilibrium vom Schweizer Marie-Esprit-Léon Walras zeigt auf, dass die Summe aller Überschuss-Nachfragen in allen Märkten immer Null ist, was bedeutet, dass die kumulierten Angebots- und Nachfragemengen gleich sind, jedoch unterschiedlich auf verschiedene Güter verteilt sein können. Deshalb sollten Marktschwankungen auch nicht vereinfacht erklärt werden, denn meistens ist es ein Zusammenspiel vieler Faktoren wie zum Beispiel Zinsniveau, Politik, Erwartungen und so weiter, welche kombiniert die Märkte beeinflussen.

Kalypso Partners AG

Industriestrasse 47

CH-6300 Zug

+41 41 501 42 64

+41 79 479 47 73

info@kalypsopartners.ch

MwSt. – Nr. CHE-191.095.420

2018 © All Rights Reserved by Kalypso Partners AG