- +41 41 501 42 64

- info@kalypsopartners.ch

- Industriestrasse 47

6300 Zug, Schweiz

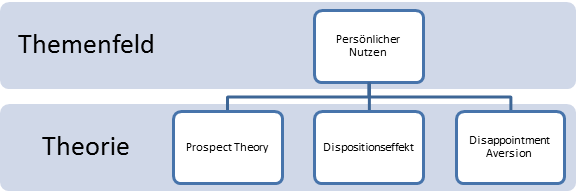

Unter persönlichem Nutzen werden alle Theorien zusammengefasst, welche mit der Nutzentheorie in Zusammenhang stehen. Diese Nutzenfunktionen sind ausschlaggebend für das persönliche Verhalten, welches unter der Annahme des Homo Oeconomicus oft nicht erklärbar ist. Dieses Individualverhalten wird bewusst vom Marktverhalten (Absatz 3.3) getrennt. In Abbildung 2 werden drei Haupttheorien dem persönlichen Nutzen zugeteilt. Es sind dies die Prospekt Theorie, der Dispositionseffekt und die Aversion gegen Enttäuschungen.

Abbildung 2: Theorien im Feld „Persönlicher Nutzen“. Eigene Aufbereitung.

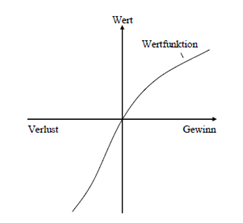

Die Prospect Theory ist eine der wichtigsten Theorien im Bereich der verhaltensorientierten Finanzwissenschaften. Sie wurde 1979 von Daniel Kahneman und Amos Tversky eingeführt und löste eine Forschungswelle in diesem Gebiet aus. Kahneman erhielt 2002 den Nobelpreis für das „Einführen von Einsichten der psychologischen Forschung in die Wirtschaftswissenschaften, besonders bezüglich Beurteilungen und Entscheidungen bei Unsicherheit“. Wenn Tversky 1996 nicht verstorben wäre, würde er den Nobelpreis sicherlich mit Kahneman teilen. Die Theorie beschreibt, wie in Abbildung 3 gezeigt, dass der subjektiv empfundene Nutzen eines Gewinnes konkav verläuft, im Bereich des Verlustes jedoch konvex. Die konvexe Funktion beim Referenzpunkt ist dabei rund 2.25mal steiler als die konkave Funktion. Verluste schmerzen also mehr, als dass Gewinne Freude bereiten, auch bekannt als Verlustaversion. Deshalb steigt die Risikoaversion von Menschen, sobald ein Gewinn absehbar ist, und sinkt, wenn Buchverluste eingetreten sind. Dies führt zu einem irrationalen Verhalten, so dass verlustbringende Positionen zu lange gehalten und die Risiken durch Aufstockung der Position zum Teil gar erhöht werden, dem sogenannten Dispositionseffekt.

Abbildung 3: Prospect Theory. Quelle: Kahneman und Tversky, 1986.

Fundament für die Erklärung des Dispositionseffektes ist die Prospect Theory sowie der Referenzpreis. Dieser Effekt zeigt, dass Gewinne zu früh realisiert und Verluste zu lange gehalten werden, also ein unterschiedliches Verhalten von Anlegern im Gewinn- und Verlustfall besteht. Im Gegensatz zur Prospect Theory wird also nicht nur der Nutzen des Anlegers bewertet, sondern konkret aufgezeigt, wie unterschiedlich und irrational die Verhaltensmuster sind. Dieser Effekt kann deshalb, im Gegensatz zum Effekt des negativen Gefühls bei Verlusten, mittels geschickten, systematischen und vor allem konsequenten Handelsstrategien vermieden werden.

Um überhaupt abschätzen zu können, ob sich eine Anlage im Gewinn- oder Verlustbereich befindet, muss ein Referenzpreis bestimmt werden. Normalerweise ist es der durchschnittliche Einstandspreis einer Anlage. Dieser ist jedoch nicht immer fix. Wenn eine Aktie zuerst gestiegen ist, kann beobachtet werden, dass Investoren teilweise den neuen Höchststand als Referenzpunkt sehen und deshalb nur über diesem Level verkaufen (Niedrich, Sharma und Wedell, 2001, S. 340 ff.). Wenn ein Aktienkurs sinkt und Investoren zukaufen, wird entweder der neue Durchschnittskurs zum Referenzpreis oder der Anleger hat für jeden Teilkauf einen eigenen Referenzpreis gespeichert (Mental Accounting). Ein Erklärungsversuch für den Dispositionseffekt liefert das mathematische Beispiel in Tabelle 1(eigene Gedanken): Der Zielpreis einer Aktie abzüglich dem Referenzpreis ergibt das vermutete Potenzial einer Aktie. Wenn der Kurs steigt (neu = aktueller Preis), wird das Potenzial kleiner, weshalb das eingegangene Risiko das geringere Potenzial nicht mehr rechtfertigt und ein Investor eher verkauft. Wenn sich der Kurs jedoch negativ entwickelt, wird die Differenz zwischen aktuellem Preis und Zielpreis grösser, was dem Anleger höhere Chancen verspricht. Er wird die Position also eher halten oder aufstocken. Weitere wichtige Ergebnisse im Bereich der Behavioral Pricing Forschung haben Monroe (1973, S. 70 ff.) sowie Niedrich, Sharma und Wedell (2001, S. 339 ff.) geliefert.

Tabelle 1: Erklärungsversuch Dispositionseffekt. Eigene Aufbereitung.

Ein weiterer Begriff im Zusammenhang mit dem Dispositionseffekt ist der sogenannte sunk cost effect. Anleger sind dabei eher bereit, weitere Investitionen zu tätigen, wenn bereits Kosten entstanden sind. Dieser Effekt bewirkt, dass Anleger an erfolglosen Projekten festhalten, auch wenn ein Scheitern bereits absehbar ist.

Die Aversion vor Enttäuschungen (Disappointment aversion) teilt einige Merkmale mit der Verlustaversion, basiert jedoch auf der Idee, dass Referenzpreise endogen bestimmt werden (Ang, Bekaert und Liu, 2003, S. 481 ff.). Der wahrgenommene Gewinn oder Verlust wird in Abhängigkeit zum erwarteten Ergebnis gestellt. Ein allfälliger Lotteriegewinn (positives Ereignis) wird als Enttäuschung empfunden, sofern es der tiefste zu erwartende Gewinn war. Diese Aversion wird verwendet, um das Equity-Premium-Puzzle in der langen Frist zu erklären. Da Aktien eine hohe Volatilität aufweisen und hohe Gewinne versprechen, kann es für Investoren nicht befriedigend sein, wenn positive Renditen unterhalb des Erwartungswertes erwirtschaftet werden. Unter der Annahme aus der Prospect Theory, dass Verluste mehr Gefühle auslösen als Gewinne, könnte die Überrendite bei Aktien bei Anlegern mit einem langen Horizont als eine Art Belohnung für die Geduld angesehen werden. Denn die Aktienrenditen liegen im Vergleich zum Risiko und den Portfolio-Evaluierungskosten in der kurzen Frist nur unwesentlich über den Obligationenrenditen und weisen beträchtlich höhere Schwankungen auf.

Natürlich gibt es noch weitere Theorien und Modelle, welche der Kategorie des persönlichen Nutzens und des persönlichen Verhaltens zugeschrieben werden können. Drei davon sind besonders interessant und erwähnenswert.

Das Allais Paradox vom Nobelpreisträger Maurice Allais ist ein Entscheidungsproblem bei der Konfrontation mit Wahrscheinlichkeiten. Es zeigt grosse Inkonsistenzen mit der Erwartungs-Nutzen Theorie und ist deswegen ein weiterer Puzzlestein, welcher das Vorhandensein von irrationalem Verhalten belegt. Dieses Paradoxon wird in der heutigen Anlageberatung auch in Fragebogen verwendet, um die Risikobereitschaft von Personen festzustellen. Solche Fragebogen werden im Absatz 4.4 beschrieben und ausgewertet.

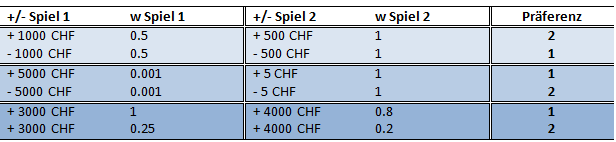

Verschiedene empirische Experimente führten zum Ergebnis, dass Menschen einen relativ kleinen und sicheren Gewinn einem relativ grossen und unsicheren Gewinn vorziehen. Andererseits würden dieselben Personen das Risiko in Kauf nehmen, einen relativ grossen Verlust zu erzielen, solange dieser nur mit kleiner Wahrscheinlichkeit eintritt. Obwohl bei beiden Tests der Erwartungswert derselbe war, gab es klare Unterschiede in der Präferenz der Personen. Auch Kahneman und Tversky bedienten sich dem Paradoxon für die Prospect Theory. Einige Beispiele sollen dies in Tabelle 2 illustrieren:

Tabelle 2: Allais Paradox. Eigene Aufbereitung.

In der ersten und dritten Kolonne werden Gewinn- respektive Verlustbeträge aufgezeigt, welche mit einer gewissen Wahrscheinlichkeit eintreten. Diese Wahrscheinlichkeit wird in Kolonne zwei respektive vier gezeigt. Rationale Menschen würden jeweils das erste Spiel mit dem zweiten gleichsetzen. Jedoch zeigen sich Unterschiede wenn der Erwartungswert positiv ist im Vergleich zu einem Spiel wo dieser negativ ist (Zeile 1&2, 3&4, 5&6). In den ersten beiden Zeilen wird der Normalfall gezeigt. Trotz gleich hohen Erwartungswerten (w) wählen Personen lieber einen sicheren Gewinn, akzeptieren aber einen höheren Verlust mit tieferer Wahrscheinlichkeit. Die dritte und vierte Zeile zeigen ein neues Verhalten, wenn sehr tiefe sichere Gewinne, sehr hohen möglichen Gewinnen gegenübergestellt werden und vice versa für die Verluste. Die nichtlinearen Wahrscheinlichkeiten scheinen in diesem Beispiel für die Änderung der Präferenz von Investoren ausschlaggebend zu sein. Die Entscheidung tendiert dann Richtung Chance auf den hohen Gewinn respektive zum sicheren tiefen Verlust (zweiteres um einen unwahrscheinlichen, aber möglichen hohen Verlust auszuschliessen). Zudem zeigen Zeile fünf und sechs eine zunehmende Sensitivität bei steigenden Wahrscheinlichkeiten. Rationale Menschen müssten in diesen Spielen indifferent sein.

Zudem verfallen viele der sogenannten Gambler’s Fallacy, das heisst einem Trugschluss bei Spielern: Die meisten würden ein riskantes Spiel mit positivem Erwartungswert nur spielen, wenn es oft genug gespielt wird und sie dabei nicht hinschauen müssten. So gehen viele davon aus, dass die Wahrscheinlichkeit, im Roulette auf Schwarz zu treffen höher ist, nachdem fünfmal hintereinander Rot getroffen wurde. Diese Beobachtung machte der Autor bei einem Casinobesuch im Januar 2010. Die Chiptürme auf der Farbe, welche schon länger nicht mehr gewann, waren konstant merklich höher als auf der anderen Farbe. Aufgrund ihrem Glauben setzen die Spieler zudem mehr Kapital ein wie zu Beginn des Spiels. Natürlich liegt die Wahrscheinlichkeit jedoch bei jeder Runde von neuem bei rund 50%.

Zum Allais Paradox gesellt sich die Ambiguitätsaversion respektive „uncertainty aversion“, ebenfalls ein Entscheidungsproblem, wie sie Larry Epstein (1997, S. 6) beschreibt. Prinzipiell darf Ambiguität, sprich Unsicherheit, gemäss der Erwartungsnutzentheorie keinen Einfluss auf das Entscheidungsverhalten haben. Zwei Alternativen, welche mit identischen Wahrscheinlichkeiten zum selben Ergebnis führen, sollten gleich bewertet werden. Epstein zeigt jedoch, dass stark ambiguitätsbehaftete Alternativen weniger attraktiv sind wie Alternativen mit bekannten Wahrscheinlichkeiten, auch wenn sich die Konsequenzen nicht unterscheiden. Diese Aversion wird im Ellsberg Paradox aufgezeigt: Leute präferieren die Wette, bei einer Ziehung aus einer Urne von 50 roten und 50 schwarzen Bällen, eine rote zu ziehen vor derselben Wette, wenn die Verteilung der Bälle unbekannt ist. Dies ist für die Finanzmarkttheorie sehr relevant, denn Personen investieren ständig unter Unsicherheit. Wie gross diese gefühlte Unsicherheit ist, unterscheidet sich indessen von Anleger zu Anleger und kann sich über die Zeit verändern. Diese Furcht vor Unbekanntem führt möglicherweise zu einem der nachweisbarsten Vorlieben von Investoren: Dem Home Bias.

Das dritte interessante Phänomen ist die Überbewertung von persönlichem Besitz. Personen bewerten eigene Güter wertvoller, als sie für dieselben Güter zu zahlen bereit sind. Dieser Besitztums-Effekt (Endowment Effekt) wurde 1980 von Thaler entdeckt und im Jahre 1991 von Kahneman, Knetsch und Thaler ausführlich beschrieben. Er gründet in der Neigung zum Status-quo (status-quo bias) von Samuelson und Zeckhauser (1988, S. 8-9), das heisst einer Abneigung gegenüber Veränderungen. Dies kann unter Umständen zu einer Verzerrung des fairen Marktpreises führen. Der geforderte Aufpreis für einen Verkauf des eigenen Gutes kann als eine Art Schmerzensgeld für den Verlust des Besitzes gesehen werden (Kahneman, Knetsch und Thaler, 1980, S. 198). Zum Beispiel wird jemand ein neu gekauftes Auto nicht sofort zum selben Preis wieder verkaufen, da der Einstandspreis als fair angesehen wird und man Freude am neuen Fahrzeug hat. Nach einigen Kilometern nimmt der faire Preis ab, doch Personen sind über längere Zeit nicht bereit das Eigentum unter dem Einstandspreis zu verkaufen, auch wenn eventuell günstigere Alternativen vorhanden wären. Auf die Finanzwelt übertragen bedeutet dies, dass verlustbringende Positionen tendenziell kaum durch allenfalls bessere Alternativen ersetzt werden, da Anleger persönlich von einem höheren Wert des gehaltenen Titels ausgehen.

Kalypso Partners AG

Industriestrasse 47

CH-6300 Zug

+41 41 501 42 64

+41 79 479 47 73

info@kalypsopartners.ch

MwSt. – Nr. CHE-191.095.420

2018 © All Rights Reserved by Kalypso Partners AG