- +41 41 501 42 64

- info@kalypsopartners.ch

- Industriestrasse 47

6300 Zug, Schweiz

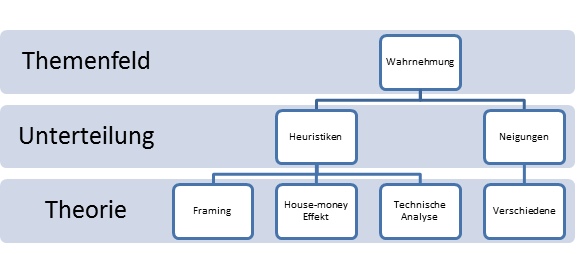

Das zweite Themenfeld beinhaltet die für die Finanzwissenschaft relevanten Theorien aus der kognitiven Psychologie. Die meisten Erkenntnisse wurden nicht aus der Finanzwissenschaft gewonnen und sind älter als die eigentliche Behavioral Finance. Andere wie zum Beispiel die Technische Analyse (Datenreihenanalyse) gründen allerdings in der Analyse vergangener Finanzmarktdaten. Der Mensch hat die für den Alltag überlebenswichtige Fähigkeit, Informationen zu vereinfachen und so auf diese Art extrem rasch zu verarbeiten. Unter dem Punkt „Heuristiken“ wird diese Komplexitätsreduzierung beschrieben (Shefrin, 2002, S. 14). Neben der Informations-verarbeitung in Folge von menschlichen Wahrnehmungen aufgrund des Wissens und der Vorstellung gibt es aber auch die emotionale Seite. Menschen werden oft von Gefühlen und Vorlieben gelenkt. Unter dem Punkt „Neigungen“ werden diese sogenannten „Biases“ näher erläutert. Abbildung 4 zeigt die vorgenommene Unterteilung im Feld der Wahrnehmung.

Abbildung 4: Theorien im Feld „Wahrnehmung“. Eigene Aufbereitung.

Heuristik bezeichnet die Methode, Entscheidungen zu treffen oder Erklärungen liefern zu können, ohne fundiertes Wissen zu besitzen. Die Heuristik ist eine Erweiterung der Intuition, bei welcher zum blitzartigen, gewohnheitsmässigen Handeln ein problemlösendes Denken aus der eigenen Erfahrung. Für Alltagssituationen ist die Heuristik eine ungemein wichtige Gabe, um den enormen Informationsfluss rasch analysieren und die richtigen Schlüsse ziehen zu können. Diese Gabe ist auch als selektive Wahrnehmung bekannt. Diese Vereinfachung birgt jedoch auch Risiken. Menschen fühlen sich zu sicher, sind zu optimistisch und gehen zu viele Risiken ein, weil sie glauben, eine Situation, insbesondere wenn sie früheren Konstellationen gleicht, genau einschätzen zu können. Ein wichtiger Begriff im Gebiet der kognitiven Sozialpsychologie ist die kognitive Dissonanz von Leon Festinger (1957), einem amerikanischen Psychologen. Personen fühlen sich unwohl, wenn sie gleichzeitig zwei widersprüchliche Erkenntnisse besitzen oder gegen die eigene Überzeugung handeln. Sie versuchen diesen Widerspruch durch eine Veränderung der persönlichen Einstellung zu mindern. Dies kann zu fehlerhaften Vorstellungen und somit zu irrationalem Verhalten führen. Die folgenden Absätze beschreiben die bekanntesten Heuristiken und die davon abgeleiteten Instrumente.

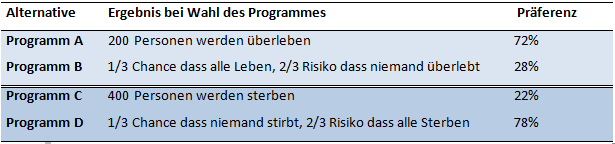

Unter Framing wird der Einfluss von Informationen je nach Art der Darstellung verstanden. Eine identische Information welche sich ungleich präsentiert, wird von Personen je nach Norm, Gewohnheit oder persönlichen Charakteristiken unterschiedlich aufgenommen. Entsprechend werden deshalb verschiedene Lösungen vorgezogen. Amos Tversky und Daniel Kahneman (1981) beweisen, dass die klassischen Grundsätze der rationalen Entscheidung (Homo Oeconomicus) partiell nicht mehr gelten. Eines der bekanntesten Beispiele, um das Vorhandensein von Framing und das dazugehörige irrationale Verhalten zu belegen, wird in Tabelle 3 dargestellt. Es zeigt die Auswirkungen einer gefährlichen asiatischen Krankheit, bei welcher bis zu 600 Personen sterben können. Personen müssen sich für je eine Alternative (A oder B, C oder D) aus zwei Programmen entscheiden. Die Situation wurde zwei Personengruppen jeweils unterschiedlich präsentiert (Kahneman und Tversky, 1979).

Tabelle 3: Auswahl mit Framing.

Obwohl bei allen Programmen die erwartete Anzahl Überlebender 200 beträgt, entschieden sich die befragten Personen je nach Problemstellung unterschiedlich. Sie wollten zwar 200 Leben gewiss in Sicherheit bringen (Programm A vor Programm B), andererseits wurde jedoch die 1/3 Chance bevorzugt, 400 Totgeweihte eventuell zu retten (und dafür 200 Leben zu riskieren, Programm D vor Programm C). Dieses und weitere Beispiele zeigen, wie unterschiedlich Personen bei gleichem Sachverhalt reagieren. Dies kann bedeuten, dass Personen durch die Medien und heutzutage vor allem durch das Internet je nach Präsentation derselben Information unterschiedlich beeinflusst werden können. Dies bietet Raum für raffinierte (betrügerische) Personen, um sich auf Kosten anderer zu bereichern. Vergleichbar mit einem Pokerspiel, können sich geschickte Spieler somit merkbar von den anderen abheben und eine Überrendite erzielen.

Thaler und Johnson (1990) zeigen auf, wie unterschiedlich Personen nach realisierten Gewinnen respektive Verlusten reagieren. Nach verwirklichten Gewinnen sind Leute eher bereit, grössere Risiken einzugehen, da der Buchgewinn noch nicht zum privaten Vermögen gezählt wird. Dieser Effekt wird „House money effect“ genannt und tritt wegen einer verzerrten Wahrnehmung von Gewinnen und Verlusten auf. Zudem scheint dieser Effekt im Gegensatz zur Prospect Theory zu stehen, wo die Risikoaversion bei Gewinnen eher zurückgeht und bei Verlusten steigt. Gemäss Thaler und Johnson ist dieser Widerspruch jedoch nicht gegeben, da die Prospect Theory nur einzelne Sachverhalte anschaut, der House Money Effekt jedoch nacheinander anfallende Wetten kombiniert betrachtet. Die Reduktion dieses Effektes sollte Anlegern helfen, längerfristig höhere Gewinne zu erzielen (Ackert, Charupat, Church und Deaves, 2006, S. 16).

Einige der beschriebenen Heuristiken werden auch bei den Biases wieder relevant. Es handelt sich dann jedoch um konkrete Handlungen aufgrund von Präferenzen, welche wegen Wahrnehmungsverzerrungen vorgenommen werden. Ein Beispiel dazu ist der Halo-Effekt und der Repräsentations-Bias, welche wegen der Repräsentationsheuristik auftreten. Die Repräsentationsheuristik ist eine Art Daumenregel, Eigenschaften aufgrund von wenigen Merkmalen, welche repräsentativ erscheinen, einer Person oder Situation zuzuweisen. Kahneman und Tversky (1982) haben dieses Phänomen bei Anlegern beobachtet und ausführlich beschrieben.

Unter technischer Analyse wird das Studium und die Auswertung vergangener Marktdaten, hauptsächlich der Kurse und Volumina, verstanden. Diese Informationen werden verwendet, um kurzfristige oder langfristige Anlageentscheidungen zu treffen. Die technische Analyse geht von korrekten Preisen aus. Alle vorhandenen Informationen sind bereits in den Kursen eingepreist. Allerdings besagt die technische Analyse im Gegensatz zur EMH, dass Kurse nicht zufällig zustande kommen (non-random ), sondern verschiedenen Trends folgen und einer Autokorrelation unterliegen. Diese Lehre hat seinen Ursprung vor über 100 Jahren als Charles H. Dow seine Newsletter zu schreiben begann. Daraus ergab sich später das Wall Street Journal. Viele Dow Indizes wurden geschaffen, um die Aktienmärkte zu messen.

Es gibt zwei Formen der technischen Analyse: die prognostizierende und die reaktive. Die bekanntesten Vertreter findet man in der prognostizierenden Analyse. Hier werden Charts verwendet, um das breite Publikum über die zukünftige Entwicklung zu informieren. Der eigentliche Service der Anbieter besteht also in der vorausschauenden Prognose von zukünftigen Preisentwicklungen. In der reaktiven technischen Analyse befinden sich Händler, welche aufgrund von konkreten Signalen anlegen und das eigene oder fremdes Geld verwalten (Dahlquist und Kirkpatrick, 2007).

In Robert Edwards‘ und John Magee’s Buch „Technical Analysis of Stock Trends“ (2001) werden fünf Grundannahmen definiert (S. 4-7) :

Diese Erkenntnisse gelten allerdings nicht nur für Aktienpreise, sondern auch für Währungskurse und Rohstoffpreise. Zudem funktionieren einige Indikatoren nur bei bestimmten Titeln oder Anlageklassen. Einige Signale müssen je nach zugrundeliegendem Wert adjustiert werden, so zum Beispiel der RSI (Relative Strength Index).

Da die technische Analyse konkrete Tipps und Massnahmen liefert Geld zu verwalten und zu vermehren, ist es die kommerzialisierteste Form der Behavioral Finance. Neben vielen wissenschaftlichen Arbeiten findet man auf dem Markt unzählige Werke, welche etwas populistisch wirken. Sie instrumentalisieren die aktuellen Probleme der Anleger für ihre Zwecke und stellen einfache Lösungen vor. Die Realisierbarkeit bleibt dabei weitgehend ausser Acht gelassen. Da die Erklärung der wichtigsten technischen Indikatoren den Rahmen dieser Arbeit sprengen würde, begnügt sich diese Schrift mit einer kurzen Klassifizierung und Auflistung der zentralen Indikatoren in Tabelle 4 (nicht abschliessend).

Tabelle 4: Technische Indikatoren.

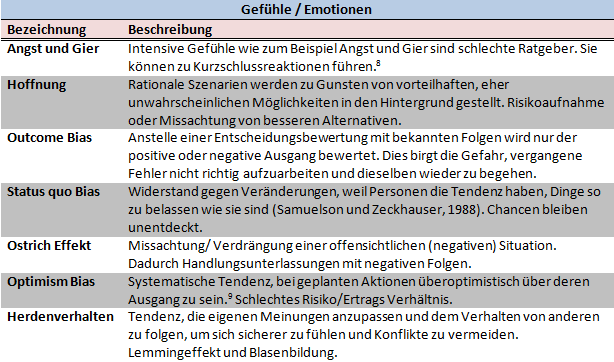

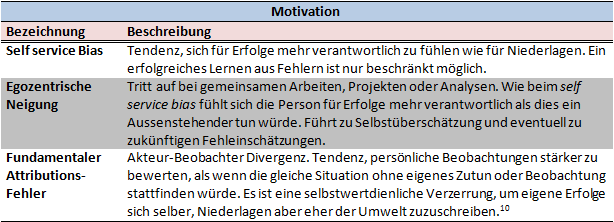

Menschen haben mannigfaltig viele und unterschiedliche Vorlieben. Alle zu erfassen wäre weder sinnvoll noch praktikabel. Deshalb werden in der Behavioral Finance nur die systematischen Neigungen betrachtet. Die verschiedenen Passionen können nach verschiedenen Kriterien gruppiert werden. Zweckmäßig scheint eine Gliederung basierend auf den Gründen für die Vorliebe. So ergeben sich vier Hauptkategorien: Gefühle, Motivation, Wissen und Heuristiken. Bei den Gefühlen sind die emotionalen Zustände vor einer Handlung ausschlaggebend, im Gegensatz zur Motivation, wo die Handlung kausal für die anschliessenden Gefühle wirkt. Beim (vermeintlichen) Wissen wird eine persönliche Einschätzung verwendet, um daraus eine Handlung abzuleiten. Dieses Feld liegt deshalb nahe bei der Heuristik, bei welcher eine Situation vereinfacht dargestellt wird, so dass man diese schnell erfassen und die vermeintlich richtigen Schlüsse daraus ziehen kann. Die vier folgenden Tabellen zeigen die wichtigsten Neigungen unter den entsprechenden Kategorien auf. Einige Begriffe wurden ins Deutsche übersetzt, bei anderen ist der englische Begriff geläufiger und aussagekräftiger.

Tabelle 5: Neigungen: Themenfeld Gefühle / Emotionen. Eigene Aufbereitung.

Tabelle 6: Neigungen: Themenfeld Motivation. Eigene Aufbereitung.

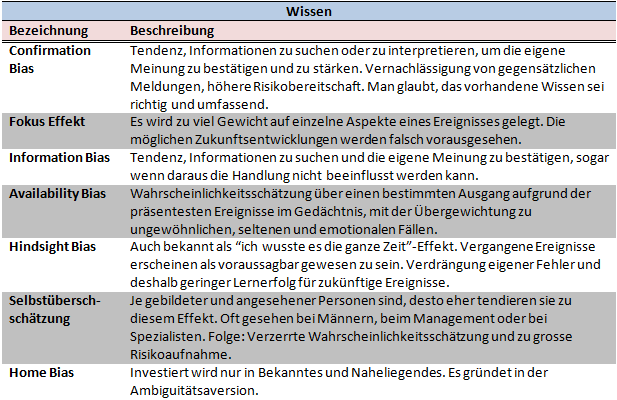

Tabelle 7: Neigungen: Themenfeld Wissen. Eigene Aufbereitung.

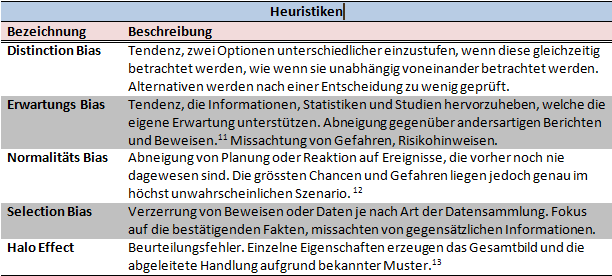

Tabelle 8: Neigungen: Themenfeld Heuristiken. Eigene Aufbereitung.

Kalypso Partners AG

Industriestrasse 47

CH-6300 Zug

+41 41 501 42 64

+41 79 479 47 73

info@kalypsopartners.ch

MwSt. – Nr. CHE-191.095.420

2018 © All Rights Reserved by Kalypso Partners AG